(一)住宅地震基本保險範圍 住宅地震基本保險承保之危險事故如下:

1.地震震動。

2.地震引起之火災、爆炸。

3.地震引起之山崩、地層下陷、滑動、開裂、決口。

4.地震引起之海嘯、海潮高漲、洪水。

前述危險事故,於保險期間內連續一百六十八小時內發生二次以上時,視為同一次地震事故。又以下列住宅地震保險業務為限:

1.「住宅火災及地震基本保險」保單自動涵蓋之地震基本保險業務。

2.已投保長期住宅火險有效保單加保之地震基本保險業務。

3.業經修正核准銷售或嗣後新開發之各種住宅火災保險、住宅綜合保險及住宅地震保險等涵蓋符合地震基本保險部分之業務。

住宅地震基本保險的保險金額係以重置成本為計算基礎,依投保時中華民國產物保險商業同業公會公告之「台灣地區住宅類建築造價參考表」(現行為114年1月1日修正版)之「建築物本體造價總額」,即以建築物構造每坪單價乘以建築物使用面積之金額為重置成本,並依該重置成本為保險金額,但最高不得逾新臺幣150萬元。保險費的計算,採全國單一費率,以保險金額新臺幣150萬元計算,每年保險費為新臺幣1,350元。一旦地震發生造成被保險房屋全損時,每一保險標的物最高的賠償金額除保險金額之外,並支付臨時住宿費用,每一保險標的物為新臺幣20萬元。未達全損標準,但承保建築物震後緊急評估有危險之虞,且經政府機關張貼「紅單」列管時,給付新臺幣10萬元臨時住宿費用。保險期間內臨時住宿費用合計最高仍以新臺幣20萬元為限。

所謂全損,係指符合下列情事之ㄧ者:

一、經政府機關通知拆除、命令拆除、或逕予拆除。

二、經本保險合格評估人員評定、或經建築師公會或結構、土木、大地等技師公會鑑定為不堪居住必須拆除重建、或非經修復不適居住且修復費用為危險發生時之重置成本百分之五十以上。

前項本保險合格評估人員,係指參加主管機關指定機構所舉辦之「地震建築物毀損評估人員」訓練課程,並領有受訓合格證明之財產保險業理賠人員或保險公證人。

(二)住宅地震保險的危險分散機制及說明

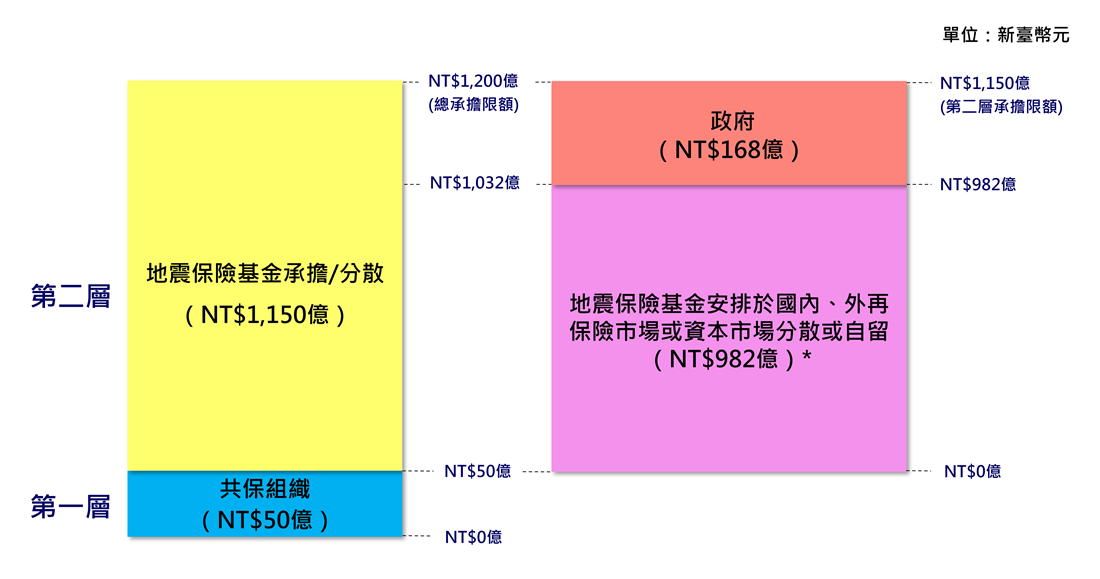

1.住宅地震保險危險承擔機制圖

2.住宅地震保險危險分散機制依下列機制分散自113/4/1起依下列方式分散:

A.第一層新臺幣五十億元,移轉由住宅地震保險共保組織承擔。

B.第二層新臺幣一千一百五十億元,移轉由財團法人住宅地震保險基金(簡稱地震保險基金)承擔及分散。

3.地震保險基金承擔之危險依下列方式辦理:

A.新臺幣九百八十二億元以下部分,安排於國內、外再保險市場或資本市場分散或自留。

B.超過新臺幣九百八十二億元至新臺幣一千一百五十億元部分,由政府承擔。

* 註1:此層國外再保安排曾於92-95年期間於總承擔限額新臺幣200億元以上發行 (美金1億元) 巨災債券。

* 註2:自113年7月1日起於總承擔限額新臺幣200億元以上安排五層再保保障(新臺幣500億元)。

4.本保險各層危險承擔限額,均以每一次地震事故保險損失金額為計算基礎。同一次地震事故合計應賠付之保險損失總額超過各層危險承擔限額之合計總額時,按比例削減賠付被保險人之賠款金額。

5.本保險各層危險承擔限額,由地震保險基金視住宅地震保險之投保、理賠情形,定期檢討研提方案報請主管機關適時調整。